Situazione al primo trimestre e tendenze del secondo trimestre 2012

L’indagine dell’Osi – Osservatorio stampa e imballaggio – è condotta da Assografici su un campione di una cinquantina di imprese di varie dimensioni, che rappresentano circa il 25% degli occupati e del fatturato delle imprese associate.

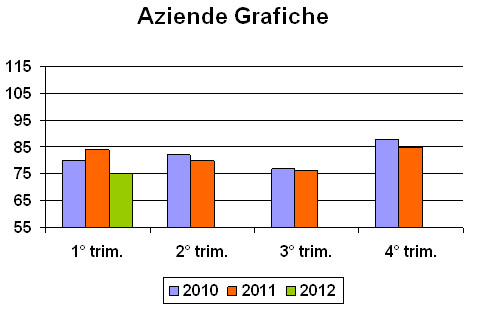

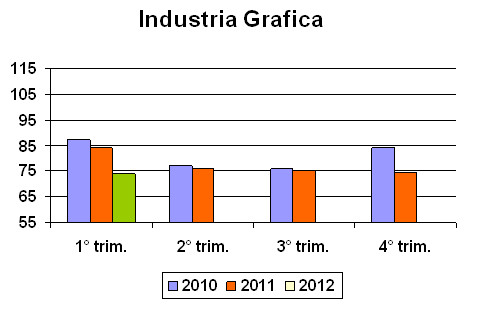

Nel 1° trimestre del 2012 il fatturato delle aziende grafiche evidenzia una flessione dell’8,3% rispetto allo stesso periodo dell’anno precedente. L’86% delle imprese considerate indica una diminuzione dei ricavi, in media dell’11%, mentre solo il 14% del campione segnala una crescita media del fatturato del 6,7%. L’83% delle aziende comunica prezzi di vendita stabili dei servizi di stampa rispetto al trimestre precedente, a fronte di un 17% che li diminuisce.

Il settore grafico mostra, nel periodo considerato, una diminuzione tendenziale della produzione del 12,3%. La forte flessione è imputabile principalmente all’area della grafica pubblicitaria e commerciale (-13,8%) e, in misura minore, a quella della grafica editoriale (-10,1%). (dati Istat, elaboraz. Centro Studi Assografici).

Nella grafica editoriale si riduce similmente sia la produzione dei libri (-9,5%), sia quella di riviste (-10,4%). Libri e riviste risentono, in termini di domanda, del calo dei consumi nazionali: nel 1° trimestre la spesa delle famiglie diminuisce in Italia del 2,4% rispetto al 1° trimestre 2011.

Nell’area grafica pubblicitaria e commerciale, la produzione degli stampati pubblicitari e commerciali nel 1° trimestre 2012 ha una notevole flessione produttiva tendenziale del 13,4% mentre la produzione di modulistica si riduce del 16%.

Il tasso di utilizzo degli impianti nel 1° trimestre 2012, sulla base della serie dell’Istat, è in media del 66,5%, in calo di 6,4 punti rispetto al 1° trimestre 2011.

L’unico segnale positivo di inizio d’anno, viene dal commercio estero. Nel complesso l’Istat rileva una crescita tendenziale delle esportazioni in valore (+1,9%), imputabile all’export di stampati pubblicitari e commerciali (+2,4%), mentre diminuiscono le esportazioni di libri (-12,8%) e riviste (-9,4%).

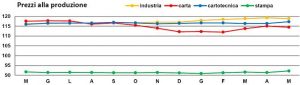

Sul fronte delle quotazioni delle materie prime, i prezzi delle principali carte per imballaggio sono risultati stabili, ad eccezione di quelli relativi al cartone ondulato, che hanno subito aumenti notevoli a partire da febbraio, nell’ambito di generali aumenti dei prezzi delle materie prime, trainati dal caro petrolio e dalla speculazione.

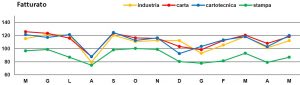

FATTURATO (I trim. 2003=100)

PRODUZIONE (I trim. 2003=100)

Istat di settore: 05/2011-05/2012

Fatturato di settore Istat

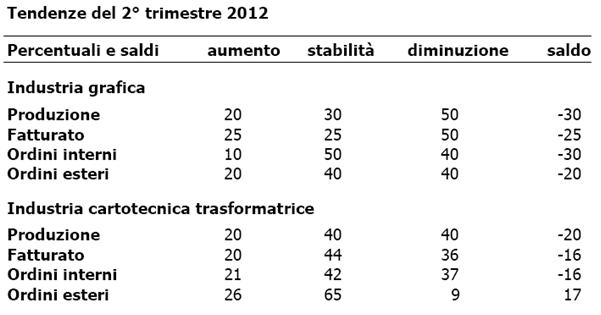

Tendenze 2 trimestre

I giudizi qualitativi delle imprese sul 2° trimestre 2012, mostrano ancora un diffuso pessimismo: rispetto alla produzione il 50% delle aziende stima una diminuzione, il 30% indica un mantenimento sui livelli precedenti e solo il 20% valuta un incremento. Simili i giudizi sul fatturato – con un 50% di pessimisti ed un 25% di ottimisti – e sulle aspettative sugli ordini interni, in cui prevalgono le aziende che segnalano una stabilità (50%) e le imprese orientate al calo sono il 40%; quelle che stimano un aumento sono solo il 10%.